di Francesco Cappello

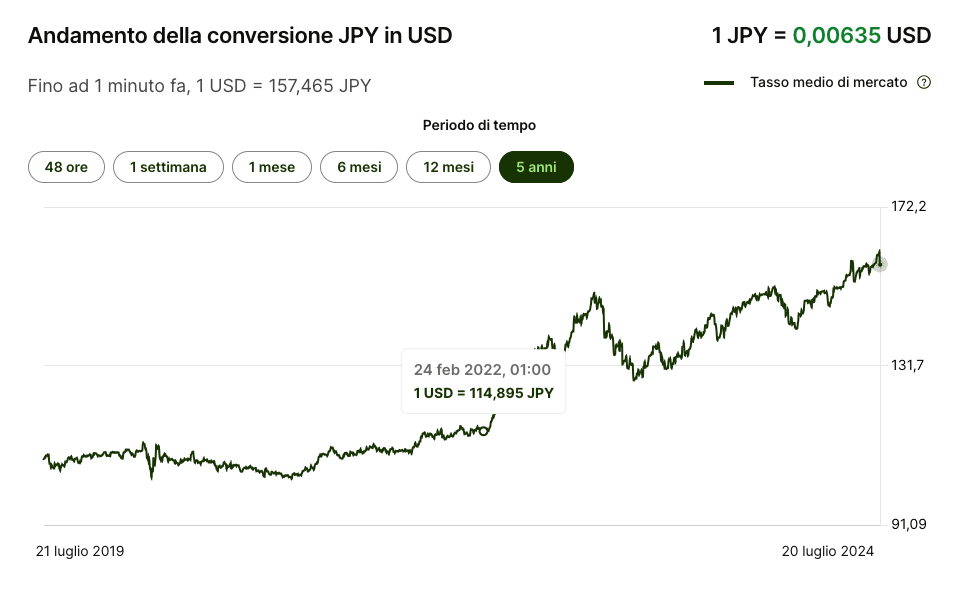

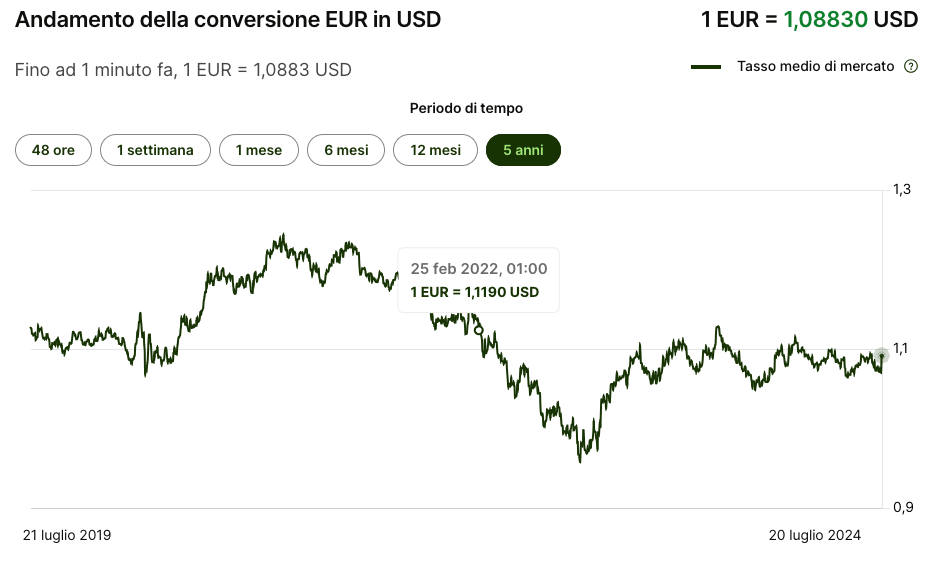

Confronto tra yen ed euro versus dollaro

La banca centrale giapponese continua a non alzare i tassi malgrado i continui rialzi di quelli USA ed europei. Perché? Quali conseguenze?

La conseguenza è una continua svalutazione dello Yen che se da un lato facilita le esportazioni giapponesi dall’altro ostacola le sue importazioni. Il Giappone è un Paese trasformatore. Importa materie prime anche energetiche che paga più care…

Gli investitori, infatti, vendono Yen e titoli giapponesi. Con la liquidità ricavata in moneta giapponese comprano dollari e quindi titoli americani che rendono assai più di quelli giapponesi.

Gli investitori nipponici finanziano così il debito americano. Il dollaro risulta di conseguenza più domandato ed il suo valore si alza.

È anche così che il Giappone è chiamato a dare il suo tributo a rallentare la dedollarizzazione in corso.

Se la banca centrale giapponese si decidesse ad alzare i tassi (attualmente bassissimi rispetto a quelli USA) la sua economia reale ne risulterebbe depressa e si registrerebbe una lievitazione del servizio al suo enorme debito pubblico. I giapponesi si difendono comunque bene perché hanno una loro moneta nazionale.

Non così i paesi europei della zona euro.

Gli USA affrontano la dedollarizzazione in corso (le transazioni in dollari sono scese di circa il 20% negli ultimi anni), accelerata dalla sempre più bassa affidabilità del dollaro in seguito al congelamento delle riserve russe dopo quelle libiche e venezuelane, quali ritorsioni ostili degli Stati Uniti a carico di questi Paesi, alzando i tassi di interesse del dollaro per rendere più appetibili le obbligazioni pubbliche e private in dollari. Ad ostacolare le transazioni in dollari contribuiscono anche i dazi e le sanzioni che il mondo occidentale ha imposto a quei Paesi che non considera amici. Il fenomeno è descritto come friend shoring ad indicare che si sceglie di fare affari limitatamente con i propri alleati ed amici. Il risultato è una segmentazione del mondo commerciale che di fatto ha posto fine all’epoca della globalizzazione economica.

In Europa i tassi sono tenuti alti perché altrimenti i titoli europei perderebbero competitività rispetto a quelli statunitensi. Questo continuo inseguimento comporta ulteriore depressione delle economie della zona euro – la cui produzione industriale è oltretutto in continuo declino – conseguente all’aumento del costo del denaro. Il rialzo dei tassi velocizza anche la crescita del debito e del servizio al debito. Il guaio è che in Europa l’incremento del debito pubblico e la sua solvibilità non sono affidate alla BCE come avviene con le banche centrali degli USA e del Giappone ma pesano sulle spalle dei contribuenti a cui vengono imposte politiche di austerity (taglio degli investimenti pubblici, taglio degli investimenti nei servizi pubblici come sanità, ricerca, istruzione ecc.) e svendita di asset per far cassa, e rassicurare i mercati a proposito della solvibilità dei titoli europei per convincerli a non disfarsene.

L’Europa essendo, oltretutto, gravata da costi energetici alti e volatili causati dalle sanzioni alla Russia non potrà reggere molto. Essa dovrà, infatti, affrontare la perdita di competitività rispetto alla produzione cinese, avvantaggiata da materie prime energetiche a basso costo fornite dalla Russia dopo aver subito la perdita del grande interscambio di cui godeva prima della guerra con Russia e Cina. Il tutto per assecondare i voleri geoeconomici di Washington.

Le politiche di austerity e di spending review accelerano lo smantellamento dello stato sociale. Il malfunzionamento e il degrado dei servizi pubblici che ne risultano inducono i cittadini che possono permetterselo (10 milioni di italiani lo hanno già fatto) a comprare sanità e previdenza complementare (privata) offerte dai grandi fondi di investimento con in testa The big three, ossia BlackRock, Vanguard e StateStreet insieme ai loro satelliti.

I risparmi italiani piuttosto che essere investiti in Italia vengono così intercettati e gestiti dai grandi fondi stranieri che propongono titoli assicurativi rigorosamente in dollari… Il rastrellamento del risparmio italiano insieme alle politiche di austerity costituiscono un cocktail velenosissimo di impoverimento ricorsivo; un pericolosissimo circolo vizioso.

Ovviamente ci viene detto che tenere i tassi alti servirebbe a calmierare l’inflazione da domanda. Ricordiamo che l’obiettivo principale della BCE è la stabilità dei prezzi con un tasso di inflazione tra il 2 e il 3%. In realtà l’inflazione ha avuto almeno tre cause. In nessun di questi si è però trattato di inflazione da domanda. C’è stata, infatti, una sua impennata dovuta alle strozzature delle consegne che si sono verificate nel periodo immediatamente post-pandemico, una inflazione speculativa al rialzo sui futures di vari beni e successivamente una inflazione da costi dovuta all’impennata dei costi dell’energia causata dalle sanzioni europee al fornitore russo… Come si vede l’inflazione è stata provocata da precise scelte.

Bisognerà rendersi conto assai in fretta che la via intrapresa dall’Europa è un vicolo cieco. La guerra con la Federazione russa da una parte e l’accondiscendenza suicida ai diktat atlantici dall’altra non lasciano ben sperare. Bisognerà sganciarsi prestissimo dall’abbraccio mortale con gli USA rispetto a cui recuperare velocemente autonomia e scegliere finalmente con chi cooperare. C’è un mondo intero con cui sarà possibile ricostruire buoni rapporti di partenariato economico e politico.

Letture e articoli suggeriti di vari autori

Commenta per primo